Oleh Sanny Cicilia, Dessy Rosalina, Nina Dwiantika, Dea Chadiza Syafina, Oginawa R Prayogo, Issa Almawadi

JAKARTA. Rencana Bank Mandiri mencaplok Bank Tabungan Negara (BTN) menjadi kabar yang seru dinikmati di dua pekan terakhir, di tengah-tengah isu koalisi partai politik. Bagaimana tidak, bank terbesar di negara ini berencana membeli yang sama-sama masuk bank kakap Tanah Air.

Sayang, Presiden Susilo Bambang Yudhoyono buru-buru meng-cut rencana yang diusulkan Kementrian Badan Usaha Milik Negara (BUMN) ini. Seakan menutup tirai di tengah pertunjukan yang sedang seru-serunya, pembahasan akuisisi ini mulai dipelajari lebih banyak kepala.

Melalui Sekretaris Kabinet Dipo Alam, presiden mengirim surat edaran pada Menteri Koordinator Bidang Perekonomian, Menteri Keuangan, Menteri BUMN, serta manajemen Bank Mandiri dan BTN.

Para menteri diminta tidak mengeluarkan pernyataan atau rencana kebijakan yang dapat meresahkan masyarakat. "Pembahasan akuisisi ini harus ditunda sampai ada penjelasan yang komperhensif," ujar Dipo.

Jadi, rencana ini tak ditolak mentah-mentah. Hanya saja, menurut Menteri Keuangan Chatib Basri, proses akuisisi ini tetap harus melewati Komite Privatisasi.

Menurut Keputussan Presiden RI no. 18/2006, tentang Komite Privatisasi Perusahaan Perseroan, anggota tim ini adalah Menteri Koordinator Bidang Perekonomian, Menteri BUMN, Menteri Keuangan, dan menteri teknis terkait persero menjalankan kegiatan usaha.

Tim privatisasi akan mempelajari, mengunyah, menimbang-nimbang, lalu hasilnya akan diputuskan dalam sidang kabinet.

Dahlan Iskan, Menteri BUMN yang mengajukan rencana konsolidasi perbankan pelat merah ini tak bisa menutup penyesalannya. Dia menilai, negara kehilangan momentum mengkonsolidasikan perbankan sebelum Masyarakat Ekonomi Asean (MEA) dimulai tahun depan. Dia membantah, tidak memiliki kajian lengkap mengenai rencana akuisisi ini.

Di balik seksinya BTN

Siapa sih yang tidak mengenal BTN di negeri ini. Meski tak akrab kenalan, masyarakat umum bisa mengidentifikasi BTN sebagai bank yang bisa membantu rencana pembelian rumah lewat Kredit Pemilikan Rumah (KPR).

Bukan karena bank lain tak menyalurkan kredit ini, tapi BTN menjadi satu-satunya bank yang fokus pada bisnis KPR. Bisnis ini seksi, mengingat kebutuhan akan rumah atau properti tak ada matinya. Di iklim yang sehat, harga properti juga akan terus naik sehingga selalu diperhitungkan sebagai instrumen investasi.

Potensi besar di balik BTN yang membuat bank ini diminati bank kakap lain.

Rencana Bank Mandiri mengakuisisi BTN sejatinya isu lama. Tahun 2005, Direktur Utama Bank Mandiri ketika itu, Agus D Martowardojo mengajukan rencana membeli BTN. Tahun 2008, Bank Rakyat Indonesia (BRI) yang mengutarakan minatnya meminang BTN pada Kementrian BUMN.

Tak ada yang tahu sejak kapan Kementrian BUMN serius membuka potensi akusisi dan merger di bank BUMN. Kalau kita sedikit menengok ke belakang, Februari lalu, out of blue, PT Bank Rakyat Indonesia (BRI) kembali menyuarakan keinginan meminang BTN pada seorang pejabat di kementrian.

Kemungkinan besar, inilah triger Kementrian BUMN memulai potensi perjodohan BTN. Tak hanya menghitung potensi mengkawinkan BRI-BTN, kementrian juga menghitung potensi BTN disandingkan dengan Bank Mandiri.

Hasilnya lebih terlihat jelas. Kementrian BUMN yang menilai, BTN yang kurang kompetitif karena aset dan modal yang tak terlalu besar, akan berkembang jika disandingkan dengan Bank Mandiri.

Apalagi, Bank Mandiri memiliki keunggulan di beberapa area yang tak dijagokan BTN, yaitu kemampuan menjaga beban biaya, mengumpulkan dana pihak ketiga (DPK) atau simpanan masyarakat. Hitung-hitungan ini tertuang dalam Kajian Internal, Usulan Restrukturisasi BUMN Perbankan: Konsolidasi Demi Negeri.

Dalam kajian ini, Kementrian BUMN menilai tiga aspek untuk menghitung untung-rugi penyatuan Bank Mandiri-BTN. Pertama, aset dan penyaluran kredit. Kedua, penghimpunan dana. Ketiga, penghimpunan dana.

Mari lihat lebih dekat. Aset Mandiri ditambah Bank BTN akan mencapai Rp 864 triliun. Sedangkan aset BRI-BTN sebesar Rp 757 triliun.

Selain itu, konsolidasi kredit Mandiri-BTN akan mencapai Rp 568 triliun, lebih besar ketimbang disandingkan dengan BRI dengan hasil Rp 535 triliun (lihat infografik).

Bank Mandiri bisa memperkuat kredit ritelnya jika menggandeng BTN. Komposisi kredit ritel yang terdiri dari kredit UMKM, konsumer, dan KPR akan naik menjadi 42% dari posisi 30%.

Di sisi penghimpunan dana, BTN akan mendapat berkah kempuan meningkatkan simpanan masyarakat murah. Membesarkan current account saving account (CASA) atau dana murah berupa tabungan dan giro adalah salah satu kelihaian Bank Mandiri.

Sebaliknya, selama ini, BTN dianggap kurang mampu mengumpulkan tabungan atau giro. Bank ini menggaet simpanan masyarakat lewat deposito yang berbunga lebih tinggi.

Hanya 44% dari Dana Pihak Ketiga (DPK) BTN merupakan simpanan murah, sedangkan 56% deposito. Akibatnya, biaya bunga atau cost of fund BTN lebih tinggi dan tidak efisien mengelola biaya keseluruhan.

Nah, dengan menggandeng Bank Mandiri, komposisi dana murah terhadap DPK konsolidasi dua bank ini bisa mencapai 62%. Apabila bersama BRI, komposisi dana murahnya hanya 56%.

Siapa sih yang tidak mengenal BTN di negeri ini. Meski tak akrab kenalan, masyarakat umum bisa mengidentifikasi BTN sebagai bank yang bisa membantu rencana pembelian rumah lewat Kredit Pemilikan Rumah (KPR).

Bukan karena bank lain tak menyalurkan kredit ini, tapi BTN menjadi satu-satunya bank yang fokus pada bisnis KPR. Bisnis ini seksi, mengingat kebutuhan akan rumah atau properti tak ada matinya. Di iklim yang sehat, harga properti juga akan terus naik sehingga selalu diperhitungkan sebagai instrumen investasi.

Potensi besar di balik BTN yang membuat bank ini diminati bank kakap lain.

Rencana Bank Mandiri mengakuisisi BTN sejatinya isu lama. Tahun 2005, Direktur Utama Bank Mandiri ketika itu, Agus D Martowardojo mengajukan rencana membeli BTN. Tahun 2008, Bank Rakyat Indonesia (BRI) yang mengutarakan minatnya meminang BTN pada Kementrian BUMN.

Tak ada yang tahu sejak kapan Kementrian BUMN serius membuka potensi akusisi dan merger di bank BUMN. Kalau kita sedikit menengok ke belakang, Februari lalu, out of blue, PT Bank Rakyat Indonesia (BRI) kembali menyuarakan keinginan meminang BTN pada seorang pejabat di kementrian.

Kemungkinan besar, inilah triger Kementrian BUMN memulai potensi perjodohan BTN. Tak hanya menghitung potensi mengkawinkan BRI-BTN, kementrian juga menghitung potensi BTN disandingkan dengan Bank Mandiri.

Hasilnya lebih terlihat jelas. Kementrian BUMN yang menilai, BTN yang kurang kompetitif karena aset dan modal yang tak terlalu besar, akan berkembang jika disandingkan dengan Bank Mandiri.

Apalagi, Bank Mandiri memiliki keunggulan di beberapa area yang tak dijagokan BTN, yaitu kemampuan menjaga beban biaya, mengumpulkan dana pihak ketiga (DPK) atau simpanan masyarakat. Hitung-hitungan ini tertuang dalam Kajian Internal, Usulan Restrukturisasi BUMN Perbankan: Konsolidasi Demi Negeri.

Dalam kajian ini, Kementrian BUMN menilai tiga aspek untuk menghitung untung-rugi penyatuan Bank Mandiri-BTN. Pertama, aset dan penyaluran kredit. Kedua, penghimpunan dana. Ketiga, penghimpunan dana.

Mari lihat lebih dekat. Aset Mandiri ditambah Bank BTN akan mencapai Rp 864 triliun. Sedangkan aset BRI-BTN sebesar Rp 757 triliun.

Selain itu, konsolidasi kredit Mandiri-BTN akan mencapai Rp 568 triliun, lebih besar ketimbang disandingkan dengan BRI dengan hasil Rp 535 triliun (lihat infografik).

Bank Mandiri bisa memperkuat kredit ritelnya jika menggandeng BTN. Komposisi kredit ritel yang terdiri dari kredit UMKM, konsumer, dan KPR akan naik menjadi 42% dari posisi 30%.

Di sisi penghimpunan dana, BTN akan mendapat berkah kempuan meningkatkan simpanan masyarakat murah. Membesarkan current account saving account (CASA) atau dana murah berupa tabungan dan giro adalah salah satu kelihaian Bank Mandiri.

Sebaliknya, selama ini, BTN dianggap kurang mampu mengumpulkan tabungan atau giro. Bank ini menggaet simpanan masyarakat lewat deposito yang berbunga lebih tinggi.

Hanya 44% dari Dana Pihak Ketiga (DPK) BTN merupakan simpanan murah, sedangkan 56% deposito. Akibatnya, biaya bunga atau cost of fund BTN lebih tinggi dan tidak efisien mengelola biaya keseluruhan.

Nah, dengan menggandeng Bank Mandiri, komposisi dana murah terhadap DPK konsolidasi dua bank ini bisa mencapai 62%. Apabila bersama BRI, komposisi dana murahnya hanya 56%.

Konsolidasi demi negeri

Keinginan Kementrian BUMN mensinergikan Bank Mandiri dan BTN merupakan tahap awal skenario meningkatkan kapabilitas bank Indonesia di kancah regional. Maklumlah, MEA sudah dimulai tahun depan, sedangkan peleburan pasar perbankan dimulai tahun 2020, alias enam tahun dari sekarang.

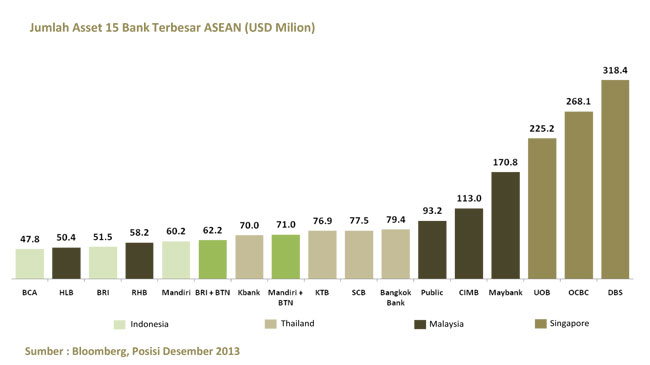

Kementrian BUMN menilai, konsolidasi Mandiri-BTN bisa menghasilkan anchor bank. Bila BTN berkonsolidasi dengan Bank Mandiri, kombinasi keduanya akan masuk dalam top 10 bank di ASEAN. Sedangkan dengan BRI, di posisi 11.

Keinginan Kementrian BUMN mensinergikan Bank Mandiri dan BTN merupakan tahap awal skenario meningkatkan kapabilitas bank Indonesia di kancah regional. Maklumlah, MEA sudah dimulai tahun depan, sedangkan peleburan pasar perbankan dimulai tahun 2020, alias enam tahun dari sekarang.

Kementrian BUMN menilai, konsolidasi Mandiri-BTN bisa menghasilkan anchor bank. Bila BTN berkonsolidasi dengan Bank Mandiri, kombinasi keduanya akan masuk dalam top 10 bank di ASEAN. Sedangkan dengan BRI, di posisi 11.

Bank terbesar di ASEAN dalam catatan Kementrian BUMN adalah DBS asal Singapura. Asetnya per Desember 2013 sebesar US$ 318 juta. Ini lima kali lebih besar ketimbang Bank Mandiri, bank terbesar di Indonesia. (Lihat infografik)

Makanya, agar gapnya tidak terlalu jauh, Kementrian BUMN menyiapkan tiga skenario memperbesar posisi lembaga keuangan Indonesia.

Tahap 1, konsolidasi perbankan. Dalam tahap ini, pemerintah berencana mengalihkan kepemilikan saham di BTN ke Bank Mandiri. Tujuan utamanya, menghasilkan Bank BUMN yang mampu menjadi regional champion bank dengan skala usaha yang dapat bersaing di pasar regional ASEAN

Tahap 2, konsolidasi BUMN keuangan non-bank ke bank yang fokus pada bisnis kredit usaha mikro.

Tahap 1, konsolidasi perbankan. Dalam tahap ini, pemerintah berencana mengalihkan kepemilikan saham di BTN ke Bank Mandiri. Tujuan utamanya, menghasilkan Bank BUMN yang mampu menjadi regional champion bank dengan skala usaha yang dapat bersaing di pasar regional ASEAN

Tahap 2, konsolidasi BUMN keuangan non-bank ke bank yang fokus pada bisnis kredit usaha mikro.

Belum ada penelaahan dari Kementrian BUMN mengenai tahap ini. Namun, jika kita lihat, pilihan terdekat bank yang fokus pada sektor UMKM adalah BRI.

Sedangkan lembaga jasa keuangan non-bank yang memiliki visi yang sama antara lain PT Permodalan Nasional Madani (PNM), Pegadaian, dan Bahana Pembinaan Usaha Indonesia (BPUI). Namun, belum ada pembicaraan terbuka mengenai ini.

BRI mengaku tak mengetahui tentang konsolidasi bank BUMN ini.

Sedangkan lembaga jasa keuangan non-bank yang memiliki visi yang sama antara lain PT Permodalan Nasional Madani (PNM), Pegadaian, dan Bahana Pembinaan Usaha Indonesia (BPUI). Namun, belum ada pembicaraan terbuka mengenai ini.

BRI mengaku tak mengetahui tentang konsolidasi bank BUMN ini.

Tahap III, kelanjutan dari konsolidasi bank BUMN tahap 1. Dalam tahap ini, pemerintah akan mengalihkan kepemilikan negara RI di bank BUMN lainnya pada anchor bank tersebut.

Di akhir hasil kajian ini, pemerintah menyimpulkan, untuk urgensi konsolidasi tahap 1, akuisisi BTN pada Bank Mandiri adalah prioritas dan alternatif terbaik saat ini.

Sedangkan rencana pelaksanaan tahap 2 dan 3 membutuhkan penelaahan lebih lanjut.

Sedangkan rencana pelaksanaan tahap 2 dan 3 membutuhkan penelaahan lebih lanjut.

Setelah penolakan ini, pihak Kementrian BUMN masih bertemu dengan Otoritas Jasa Keuangan (OJK) membicarakan rencana ini pada Jumat (25/4). Namun, Deputi Menteri BUMN bidang Jasa, Gatot Trihargo dan Ketua OJK, Muliaman D. Hadad masih bungkam mengenai hasil pertemuan tersebut.

Editor: Sanny Cicilia

No comments:

Post a Comment